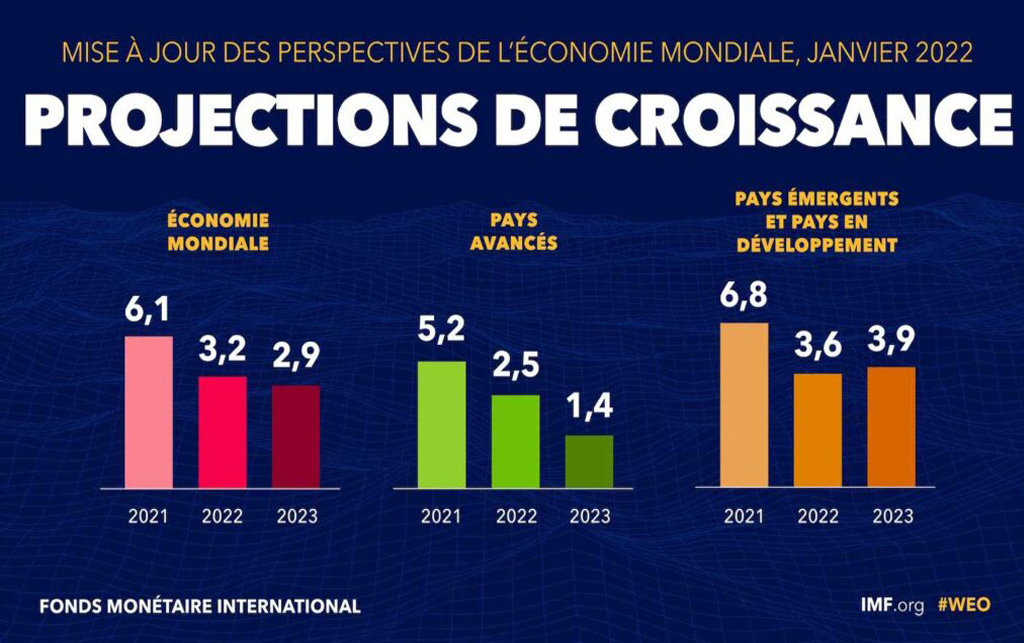

Selon les prévisions de référence, la croissance devrait ralentir, passant de 6,1 % l’année dernière à 3,2 % en 2022, soit 0,4 point de pourcentage de moins que prévu dans l’édition d’avril 2022 des Perspectives de l’économie mondiale. Un ralentissement de la croissance plus tôt cette année, une baisse du pouvoir d’achat des ménages et un resserrement de la politique monétaire ont entraîné une révision à la baisse de 1,4 point de pourcentage aux États-Unis. En Chine, à la suite des reconfinements et de l’aggravation de la crise de l’immobilier, la croissance a été révisée à la baisse de 1,1 point de pourcentage, avec des répercussions majeures à l’échelle mondiale. Enfin en Europe, les fortes révisions à la baisse s’expliquent par les retombées de la guerre en Ukraine et le resserrement de la politique monétaire. L’inflation mondiale a été revue à la hausse du fait de l’augmentation des prix des denrées alimentaires et de l’énergie, ainsi que des déséquilibres persistants de l’offre et de la demande. Elle devrait atteindre 6,6 % dans les pays avancés et 9,5 % dans les pays émergents et les pays en développement cette année, soit une révision à la hausse de 0,9 et 0,8 point de pourcentage, respectivement. En 2023, la politique monétaire désinflationniste devrait faire sentir ses effets, et la production mondiale augmenter de seulement 2,9 %.

Les risques qui pèsent sur les perspectives sont très largement orientés à la baisse. La guerre en Ukraine pourrait interrompre brutalement les importations européennes de gaz russe ; il pourrait être plus difficile de faire reculer l’inflation si la pénurie de main-d’œuvre est plus forte que prévu, ou si les anticipations d’inflation perdent leur ancrage ; un durcissement des conditions financières mondiales risque de provoquer le surendettement de pays émergents et de pays en développement ; de nouvelles flambées de COVID19 et des confinements supplémentaires, ainsi qu’une aggravation de la crise du secteur immobilier pourraient freiner davantage la croissance chinoise ; enfin la fragmentation géopolitique risque d’entraver la coopération et les échanges à l’échelle mondiale. Dans un autre scénario plausible où les risques se concrétisent, l’inflation s’accroît encore et la croissance mondiale est ramenée à 2,6 % et 2,0 % environ en 2022 et 2023, respectivement, soit un résultat qui se situe dans la tranche de 10 % inférieure de la distribution des résultats depuis 1970.

Alors que la hausse des prix continue d’amputer considérablement les niveaux de vie dans le monde entier, il faudrait en priorité que les décideurs modèrent l’inflation. Un durcissement de la politique monétaire aura inévitablement des coûts économiques réels, mais tout retard ne fera que les exacerber. Un soutien budgétaire ciblé peut contribuer à amortir leurs effets sur les couches les plus vulnérables de la population, mais devant des budgets publics déjà obérés par la pandémie et la nécessité d’adopter une politique macroéconomique globalement désinflationniste, il faudra compenser ces mesures par une hausse des impôts ou une baisse des dépenses publiques.

outre, le durcissement des conditions monétaires aura aussi une incidence sur la stabilité financière et obligera à recourir de façon judicieuse aux instruments macroprudentiels, et il sera donc d’autant plus nécessaire de réformer les dispositifs de résolution des dettes. Les mesures visant à remédier à des conséquences particulières sur les prix de l’énergie et des produits alimentaires doivent être axées sur les catégories les plus éprouvées sans fausser les prix. De plus, alors que la pandémie se poursuit, les taux de vaccination doivent augmenter pour protéger contre des futurs variants. Enfin, l’atténuation des changements climatiques nécessite toujours des mesures multilatérales urgentes pour limiter les émissions et accroître les investissements afin d’accélérer la transition écologique.

Source : Fmi